2017初级会计职称《会计实务》基础考点解读一

2017年05月08日 14:37:30 文章来源:NULL

资产的概念

资产是指企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

特征:

第一,企业过去的交易或事项形成的;

第二,为企业拥有或控制;

第三,预期会给企业带来经济利益。

资产的确认条件

在确认一项资产时,除符合资产的定义外,还要同时满足以下两个条件:

第一,与该资产有关的经济利益很可能流入企业;

第二,该资产的成本或价值能够可靠地计量。

【例题•多选题】下列各项中,应作为工业企业资产核算的有( )。

A.经营租入的设备

B.经营租出的设备

C.准备购入的设备

D.融资租入的设备

【答案】BD

【解析】资产是指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。选项A不是企业拥有或控制的;选项C不是企业过去的交易或事项形成的。

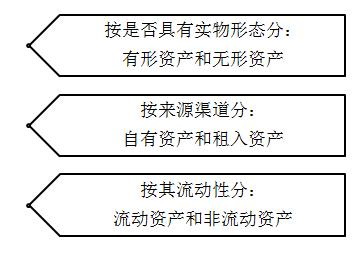

资产的分类

如果遇到报考疑惑,可点击免费咨询,一对一报考指导

©2013-2023 北京原驰蜡象教育科技有限公司 All Rights Reserved![]()

违法和不良信息举报电话:010-52413720 | 举报邮箱:sdjgjubao@sunlands.com | 网上有害信息举报专区

营业执照 | 经营许可证编号:京ICP证140312号 | 京ICP备14002947号 | 京公网安备11010502031798 | 京网文 【2018】 7437-597号

免费试听

报考提醒

关注官微

关注尚德机构官网

下载APP

下载自考王者APP

下载尚德APP

企业合作