2016年中级会计职称《会计实务》章节习题(23)

【“资产组的认定”相关知识点】

1.资产组的概念

2.认定资产组应当考虑的因素

3.资产组认定后不得随意变更

【考点精讲】:资产组的认定

(一)资产组的概念

资产组,是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组产生的现金流入。资产组应当由创造现金流入相关的资产构成。

(二)认定资产组应当考虑的因素

1.资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。

企业在认定资产组时,如果几项资产的组合生产的产品(或者其他产出)存在活跃市场,即使部分或者所有这些产品(或者其他产出)均供内部使用,也表明这几项资产的组合能够独立创造现金流入,在符合其他相关条件的情况下,应当将这些资产的组合认定为资产组。

2.资产组的认定,应当考虑企业管理层对生产经营活动的管理或者监控方式和对资产的持续使用或者处置的决策方式等。

(三)资产组认定后不得随意变更

资产组一经确定后,在各个会计期间应当保持一致,不得随意变更。

【“资产组可收回金额和账面价值的确定”相关知识点】

1.资产组可收回金额和账面价值的确定

【考点精讲】:资产组可收回金额和账面价值的确定

资产组的可收回金额应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定。

资产组的账面价值应当包括可直接归属于资产组与可以合理和一致地分摊至资产组的资产账面价值,通常不应当包括已确认负债的账面价值,但如不考虑该负债金额就无法确定资产组可收回金额的除外。东奥中级职称频道小编“娜写年华”整理发布。这是因为在预计资产组的可收回金额时,既不包括与该资产组的资产无关的现金流量,也不包括与已在财务报表中确认的负债有关的现金流量。

资产组处置时如要求购买者承担一项负债(如环境恢复负债等)、该负债金额已经确认并计入相关资产账面价值,而且企业只能取得包括上述资产和负债在内的单一公允价值减去处置费用后的净额的,为了比较资产组的账面价值和可收回金额,在确定资产组的账面价值及其预计未来现金流量的现值时,应当将已确认的负债金额从资产的账面价值或预计未来现金流量的现值中扣除。

【“资产组减值测试”相关知识点】

1.资产组减值测试

【考点精讲】:资产组减值测试

根据减值测试的结果,资产组(包括资产组组合)的可收回金额如低于其账面价值的,应当确认相应的减值损失。减值损失金额应当按照下列顺序进行分摊:

(一)首先抵减分摊至资产组中商誉的账面价值;

(二)然后根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

以上资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益。东奥中级职称频道小编“娜写年华”整理发布。抵减后的各资产的账面价值不得低于以下三者之中最高者:该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零。因此而导致的未能分摊的减值损失金额,应当按照相关资产组中其他各项资产的账面价值所占比重继续进行分摊。

【“总部资产减值测试”相关知识点】

1.总部资产减值测试

【考点精讲】:总部资产减值测试

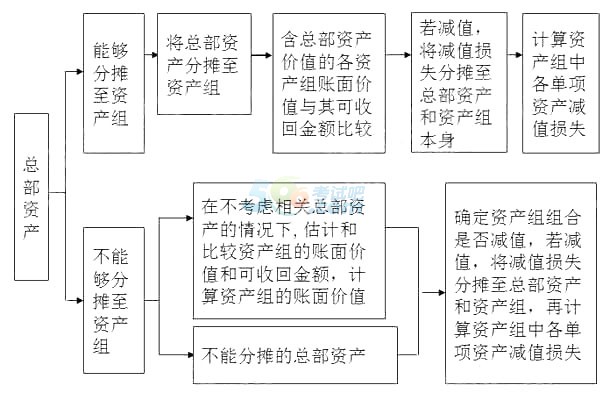

企业总部资产包括企业集团或其事业部的办公楼、电子数据处理设备、研发中心等资产。总部资产的显著特征是难以脱离其他资产或者资产组产生独立的现金流入,而且其账面价值难以完全归属于某一资产组。因此,总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行。东奥中级职称频道小编“娜写年华”整理发布。资产组组合,是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及按合理方法分摊的总部资产部分。

在资产负债表日,如果有迹象表明某项总部资产可能发生减值的,企业应当计算确定该总部资产所归属的资产组或者资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失。

企业在对某一资产组进行减值测试时,应当先认定所有与该资产组相关的总部资产,再根据相关总部资产能否按照合理和一致的基础分摊至该资产组分别下列情况处理:

(1)对于相关总部资产能够按照合理和一致的基础分摊至该资产组的部分,应当将该部分总部资产的账面价值分摊至该资产组,再据以比较该资产组的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,并按照前述有关资产组的减值损失处理顺序和方法处理。

(2)对于相关总部资产难以按照合理和一致的基础分摊至该资产组的,应当按照下列步骤处理:

首先,在不考虑相关总部资产的情况下,估计和比较资产组的账面价值和可收回金额,并按照前述有关资产组减值损失处理顺序和方法处理。

其次,认定由若干个资产组组成的最小的资产组组合,该资产组组合应当包括所测试的资产组与可以按照合理和一致的基础将该总部资产的账面价值分摊其上的部分。

最后,比较所认定的资产组组合的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,并按照前述有关资产组减值损失的处理顺序和方法处理。

©2013-2023 北京原驰蜡象教育科技有限公司 All Rights Reserved![]()

违法和不良信息举报电话:010-52413720 | 举报邮箱:sdjgjubao@sunlands.com | 网上有害信息举报专区

营业执照 | 经营许可证编号:京ICP证140312号 | 京ICP备14002947号 | 京公网安备11010502031798 | 京网文 【2018】 7437-597号

关注尚德机构官网

下载尚德机构APP