2016年中级会计职称《会计实务》章节习题(22)

第二节 资产可收回金额的计量和减值损失的确定

【“资产可收回金额计量基本要求”相关知识点】

1.资产可收回金额计量基本要求

【考点精讲】:资产可收回金额计量基本要求

在估计资产可收回金额时,原则上应当以单项资产为基础,如果企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。

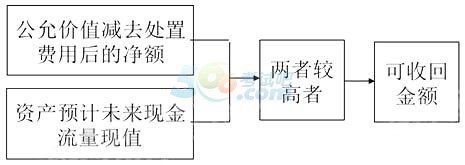

资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。因此,计算确定资产可收回金额应当经过以下步骤:

第一步,计算确定资产的公允价值减去处置费用后的净额。

第二步,计算确定资产预计未来现金流量的现值。

第三步,比较资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值,取其较高者作为资产的可收回金额。

确定资产可收回金额如下图所示:

1.资产的公允价值减去处置费用后净额的确定

【考点精讲】:资产的公允价值减去处置费用后净额的确定

资产的公允价值减去处置费用后的净额,通常反映的是资产如果被出售或者处置时可以收回的净现金收入。

如何确定资产的公允价值?

(1)销售协议价格

(2)资产的市场价格(买方出价)

(3)熟悉情况的交易双方自愿进行公平交易愿意提供的交易价格

如果企业无法可靠估计资产的公允价值减去处置费用后的净额,应当以该资产预计未来现金流量的现值作为其可收回金额。

【“资产预计未来现金流量现值的确定”相关知识点】

1.资产未来现金流量的预计

2.折现率的预计

3.资产未来现金流量现值的确定

4.外币未来现金流量及其现值的确定

【考点精讲】:资产预计未来现金流量现值的确定

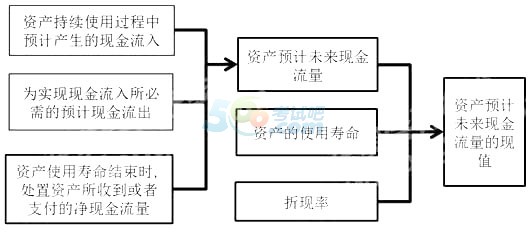

资产预计未来现金流量的现值,应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,选择恰当的折现率对其进行折现后的金额加以确定。因此预计资产未来现金流量的现值,主要应当综合考虑以下因素:(1)资产的预计未来现金流量;(2)资产的使用寿命;(3)折现率。

(一)资产未来现金流量的预计

1.预计资产未来现金流量的基础

建立在经企业管理层批准的最近财务预算或者预测数据之上。

2.预计资产未来现金流量应当包括的内容

(1)资产持续使用过程中预计产生的现金流入;

(2)为实现资产持续使用过程中产生的现金流入所必需的预计现金流出(包括为使资产达到预定可使用状态所发生的现金流出);

【提示】对于在建工程、开发过程中的无形资产等,企业在预计其未来现金流量时,应当包括预期为使该类资产达到预定可使用(或者可销售)状态而发生的全部现金流出数。

3.预计资产未来现金流量应当考虑的因素

(1)以资产的当前状况为基础预计资产未来现金流量

企业应当以资产的当前状况为基础,不应当包括与将来可能会发生的、尚未作出承诺的重组事项或者与资产改良有关的预计未来现金流量。

4.预计资产未来现金流量的方法

(1)单一的未来每期预计现金流量

(2)期望现金流量法预计资产未来现金流量

(二)折现率的预计

为了资产减值测试的目的,计算资产未来现金流量现值时所使用的折现率应当是反映当前市场货币时间价值和资产特定风险的税前利率。东奥中级职称频道小编“娜写年华”整理发布。该折现率是企业在购置或者投资资产时所要求的必要报酬率。

(三)资产未来现金流量现值的确定

资产预计未来现金流量的现值的估计如下图所示:

【“资产减值损失的确定及其账务处理”相关知识点】

1.资产减值损失的确定

2.资产减值损失的账务处理

【考点精讲】:资产减值损失的确定及其账务处理

(一)资产减值损失的确定

资产可收回金额确定后,如果可收回金额低于其账面价值,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计摊销)和累计减值准备后的金额。资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。

资产减值准则所规范的资产,资产减值损失一经确认,在以后会计期间不得转回。东奥中级职称频道小编“娜写年华”整理发布。但是,遇到资产处置、出售、对外投资、以非货币性资产交换方式换出、在债务重组中抵偿债务等情况,同时符合资产终止确认条件的,企业应当将相关资产减值准备予以转销。

(二)资产减值损失的账务处理

借:资产减值损失

贷:固定资产减值准备

无形资产减值准备

长期股权投资减值准备

投资性房地产减值准备

商誉减值准备等

(四)外币未来现金流量及其现值的确定

首先,应当以该资产所产生的未来现金流量的结算货币为基础预计其未来现金流量,并按照该货币适用的折现率计算资产的现值。

其次,将该外币现值按照计算资产未来现金流量现值当日的即期汇率进行折算,从而折算成按照记账本位币表示的资产未来现金流量的现值。

最后,在该现值基础上,将其与资产公允价值减去处置费用后的净额相比较,确定其可收回金额,再根据可收回金额与资产账面价值相比较,确定是否需要确认减值损失以及确认多少减值损失。

©2013-2023 北京原驰蜡象教育科技有限公司 All Rights Reserved![]()

违法和不良信息举报电话:010-52413720 | 举报邮箱:sdjgjubao@sunlands.com | 网上有害信息举报专区

营业执照 | 经营许可证编号:京ICP证140312号 | 京ICP备14002947号 | 京公网安备11010502031798 | 京网文 【2018】 7437-597号

关注尚德机构官网

下载尚德机构APP